-

부산저축은행 그룹은 순환출자와 금융-산업이 분리되지 않을 때 나타날 수 있는 최악의 사례를 그대로 드러낸 사례다.

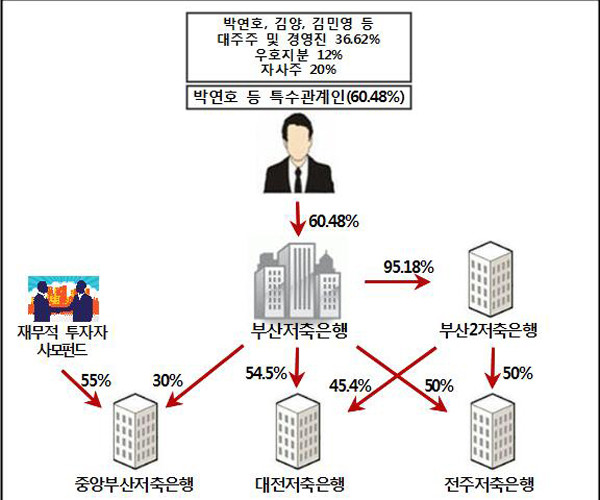

지난 5월 2일 검찰이 부산저축은행 관련자들을 기소하면서 작성한 설명 자료에 따르면 부산저축은행은 계열사 간 순환출자를 통해 대주주와 경영진이 5개 산하 저축은행을 좌우했던 것으로 드러났다.

-

부산저축은행 그룹은 부산저축은행을 중심으로 부산2저축은행, 중앙부산저축은행, 대전저축은행, 전주저축은행으로 이뤄져 있다. 각 저축은행은 서로 지분을 보유하고 있었다. 그 맨 꼭대기에는 박연호 회장, 김양 부회장, 김민영 대표이사, 감사, 전무 등이 있었다. 이들이 매일 오전 부산저축은행 임원회의에서 PF 대출 액수 및 조건, 계열 은행별 참여 규모 등을 결정해 각 계열은행에 전달하면 각 계열은행은 사업성 검토나 담보 가치평가, 대출 회수방안 등은 무시한 채 그대로 집행했다고 한다.

검찰은 기소 설명 자료에서 “특히 부산2․중앙부산․대전․전주저축은행에는 금융감독원 출신 상임감사가 재직 중이었으나, 대표이사와 함께 부산저축은행 임원회의의 결정사항을 그대로 집행해 감사의 본래 역할을 포기하고 이들의 탈선에 적극 가담했다”고 지적했다.

-

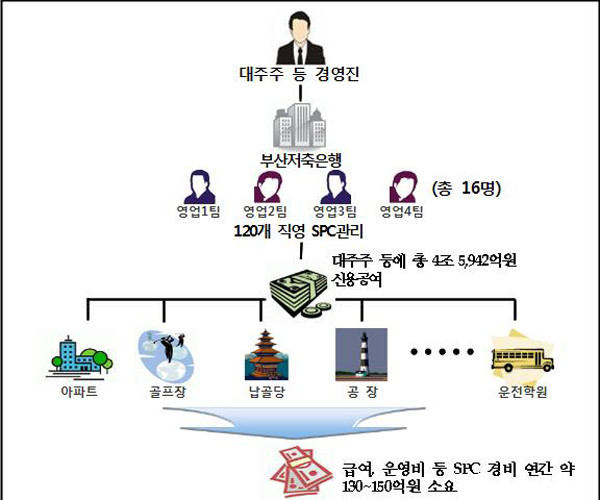

이렇게 ‘주먹구구식’으로 사업을 진행한다 하더라도 직원들이 체계적으로 교육을 받았거나 ‘능력’이 있었다면 달랐을지도 모른다. 검찰 수사 결과 부산저축은행은 120개의 SPC를 설립해 놓고도 부산저축은행 영업 1~4팀 직원 16명이 SPC의 법인 인감, 법인 통장 등을 모두 관리하며 임직원 추천까지 했다고 한다.

검찰은 “부산저축은행 그룹은 자기네가 직접 사업을 진행하면서 SPC별 보유 지분에 따라 수익금 중 30~100%를 받기로 약정하다 보니, 엄격한 대출심사 대신 고위험․고수익을 쫓는 투기사업자 같은 행태를 보였다”고 지적했다.

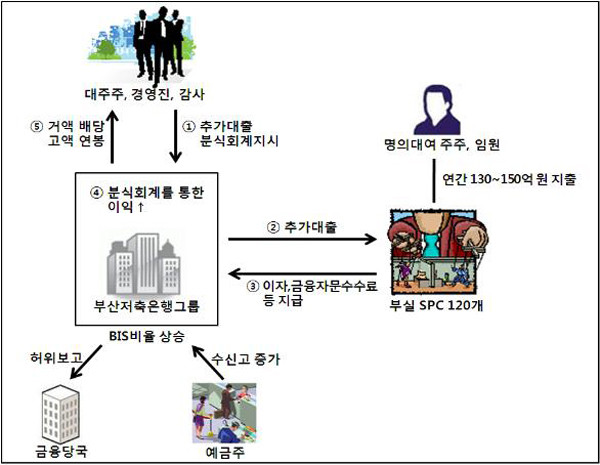

부산저축은행 경영진은 처음에는 임직원 지인들의 이름을 빌리다 명의를 빌려줄 사람을 찾기 위해 2004년부터는 컨설팅 회사, 공인회계사의 도움을 받았다고 한다.

이렇게 만들어진 SPC의 업종은 ‘재벌 수준’이다. 아파트․주상복합․오피스텔 시행사업(41), 휴양지 개발사업(11), 도시개발사업(9), 골프장(8), 납골당(4), 공장․조선소(4), 상가 등(6), 캄보디아 부동산(9), 인도네시아 발리해수욕장 개발(1), 선박회사(9), 리스회사(2), 서울신용평가 주식취득(2), 골프장 주식투자 회사(2), 화학물질 탱크터미널(2), 모래사업(2), 태양에너지 개발(1), 실버타운(1), 운전학원(1), 쇼핑, 공장용지 분양 등(6)을 직접 벌였다.

하지만 당초부터 투자도 ‘주먹구구’에다 전문성이 전혀 없는 저축은행 직원들이 120개 SPC를 사실상 ‘경영’한 결과, 사업을 완료하거나 인허가를 받아 시공에 들어가는 등 사업이 진행된 업체는 21개였고, 99개 업체는 사업을 시작도 못한 채 주저앉았다. 부산저축은행 대주주와 경영진은 이런 결과가 나왔음에도 ‘돌려막기식 대출’을 그만두지 않았다.

검찰에 따르면 부산저축은행은 ‘돌려막기식 대출’을 계속하기 위해 2006년 5월부터 2010년 12월까지 고객 예금 4조5,942억 원을 SPC에 쏟아 부었다고 한다. 검찰은 “(부산저축은행은) 사업이 실패하면 예금자들이 손해를 부담하고, 사업이 성공하면 대주주 등이 그 수익을 챙겨가는 ‘밑져야 본전’식의 무책임한 사업 추진을 했다”고 지적했다.

부산저축은행 그룹은 5개 계열은행의 대출 총액 7조 원 중 5조3,400억 원을 SPC, 대주주 등에게 대출해줬다. 반면 서민이나 중소기업 등에 대출해 준 돈은 1조 6,600억 원에 불과했다. 물론 대출이자는 ‘서민금융’이 아닌 대부업 수준이었다.

-

부산저축은행 대주주와 경영진은 마지막까지도 지저분한 행태로 일관했다. 이들은 영업정지가 예상되자 며칠 전부터 예금을 인출하거나 재산을 빼돌리려 했던 것이 드러났다.

대주주 박연호 회장은 영업정지 며칠 전부터 부인 명의로 된 정기예금 1억7,100만 원을 중도 해지하고 출금했다. 박 씨는 영업정지 다음 날에는 자신 명의로 된 임야에다 친구 이름으로 10억 원의 근저당을 설정했다. 김 양 부회장은 영업정지 전후 주식 계좌에서 수억 원 가량을 인출해 친척에게 나눠줬고, 중앙부산저축은행 대표는 영업정지 며칠 후 자신 명의의 임야를 부인에게 넘겨줬다.

검찰은 “상호저축은행은 미처 제1금융권의 손길이 닿지 않는 서민, 중소기업 등에게 대출을 해 줌으로써 서민경제를 활성화하는 것이 그 목적이므로, 업무범위는 예금 및 적금의 수입, 자금 대출, 어음할인 등 자금 중개 행위로 엄격히 한정되고, 부동산 투자나 제조업 진출 등 직접 사업을 영위하는 것은 여하한 경우에도 허용되지 아니한다”고 지적하며 유사한 사태를 막기 위해서는 소수 대주주의 전횡과 사금고화를 막기 위한 강력한 규제가 필요하다고 주장했다.

부산저축銀, '순환출자-금산합체' 폐해의 전형

- 전경웅 기자

입력 2011-06-17 11:10수정 2011-06-17 12:05

공유하기

기사 공유하기

글자크기

글자크기

120개 SPC 만들어놓고선 직원 16명으로 관리서민예금으로 불법대출은 4조5,000억…일반 대출은 1조6,000억검찰 '대주주의 전횡, 사금고화 막기 위한 강력한 규제 필요' 지적

전경웅 기자

enoch2051@hanmail.net

이 시각 주요뉴스